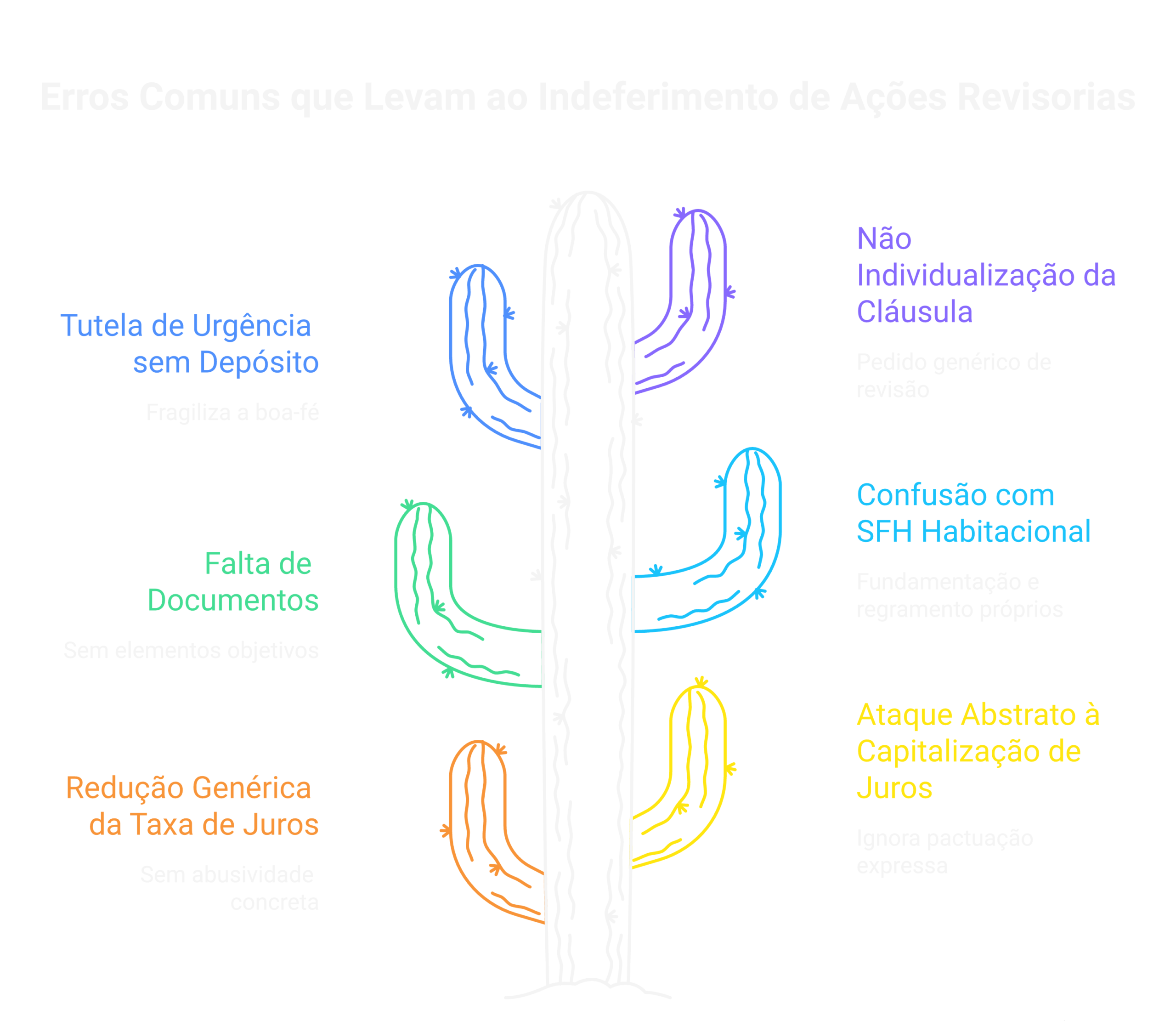

Ação revisional bancária é um dos pedidos mais recorrentes no contencioso de consumo — e também um dos mais mal fundamentados. Muitos clientes chegam ao escritório pedindo “redução dos juros”, e a petição que promete exatamente isso, de forma genérica, tende a naufragar diante da jurisprudência consolidada do STJ sobre liberdade de taxa de juros bancários.

O ponto de virada da tese não está em atacar a taxa de juros em si — isso raramente prospera —, mas em identificar encargos não pactuados expressamente, cobranças cumulativas indevidas e cláusulas que, isoladamente ou em conjunto, geram onerosidade excessiva ao consumidor. É esse recorte técnico que separa a revisional que avança da que é indeferida de plano.

Neste guia, você encontra o cabimento real da ação revisional de contrato bancário em 2026, os fundamentos legais para cada tese (com o que é e o que não é, honestamente, favorável ao consumidor), a estrutura da petição e um modelo de ação revisional bancária completo em .docx, pronto para adaptar ao caso concreto.

Resposta rápida: a ação revisional de contrato bancário cabe quando há cláusulas abusivas nos termos do art. 51 da Lei 8.078/1990 (CDC) ou onerosidade excessiva superveniente (arts. 478 a 480 do Código Civil), como capitalização de juros não pactuada expressamente, cumulação indevida de comissão de permanência com outros encargos ou cobrança de tarifas não contratadas.

A taxa de juros em si é, em regra, livremente pactuada pelas instituições financeiras (Súmula 596 do STJ), de modo que a ação deve focar nos encargos e cláusulas efetivamente irregulares, não em uma promessa genérica de “redução de juros”.

A ação revisional de contrato bancário é a demanda pela qual o mutuário busca a revisão judicial de cláusulas de um contrato de financiamento, empréstimo ou cartão de crédito, por entender que encargos ou condições contratuais são abusivos ou geraram onerosidade excessiva. Não se confunde com a revisão de contratos do Sistema Financeiro da Habitação (SFH), que segue regime próprio.

Pela Súmula 297 do STJ — entendimento consolidado —, o Código de Defesa do Consumidor aplica-se às instituições financeiras, o que abre a porta para o controle de abusividade das cláusulas contratuais bancárias pelo regime consumerista. Isso não significa, porém, que qualquer contrato bancário seja revisável: cabe a ação quando há elemento concreto de irregularidade, entre eles:

Um ponto que precisa ficar claro para o cliente desde a consulta inicial: a jurisprudência do STJ é firme em afastar a Lei de Usura (limite de 12% ao ano) das instituições financeiras (Súmula 596 do STJ), e a capitalização de juros é permitida quando pactuada expressamente (Súmulas 539 e 541 do STJ). A ação revisional bem-sucedida não é a que promete reduzir a taxa contratada, e sim a que identifica o que, no contrato específico, foi cobrado sem pactuação clara ou de forma cumulada indevidamente.

O núcleo consumerista está na Lei 8.078/1990 (CDC). O art. 51 declara nulas de pleno direito as cláusulas que coloquem o consumidor em desvantagem exagerada ou sejam incompatíveis com a boa-fé e a equidade; o art. 6º, VIII, autoriza a inversão do ônus da prova quando verossímil a alegação ou hipossuficiente o consumidor — no caso bancário, especialmente relevante para exigir da instituição a planilha de cálculo e o histórico de encargos aplicados.

No plano civil, o Código Civil (Lei 10.406/2002) oferece dois fundamentos complementares: o art. 422, que impõe boa-fé objetiva na execução dos contratos, e os arts. 478 a 480, que tratam da resolução ou revisão por onerosidade excessiva quando prestação se torna manifestamente desproporcional em razão de acontecimento extraordinário e imprevisível.

Três temas recorrentes merecem tratamento honesto na fundamentação:

1) Capitalização de juros. A capitalização de juros em periodicidade inferior à anual é permitida em contratos bancários celebrados após 31/03/2000, desde que expressamente pactuada (Súmula 539 do STJ) e, para os contratos vinculados ao Sistema Financeiro Nacional, quando há previsão contratual clara ou a taxa anual pactuada é superior ao duodécuplo da mensal — o que já demonstra a prática do anatocismo (Súmula 541 do STJ).

A tese útil ao consumidor, portanto, não é atacar a capitalização em abstrato, e sim demonstrar que o contrato não traz cláusula expressa e clara sobre a periodicidade da capitalização, ou que a informação está em local que não permite ao consumidor médio compreender o encargo.

2) Comissão de permanência. É lícita a cobrança de comissão de permanência após o vencimento da dívida, desde que não cumulada com correção monetária, juros remuneratórios, juros moratórios ou multa contratual (Súmula 472 do STJ). A tese vencedora aqui é técnica: verificar, no demonstrativo de débito, se há sobreposição de rubricas que, somadas, ultrapassam o que a comissão de permanência isoladamente permitiria cobrar.

3) Tarifas bancárias (TAC/TEC) e taxa de juros. A cobrança de tarifa de abertura de crédito (TAC) e tarifa de emissão de carnê (TEC), ou outra denominação para o mesmo fato gerador, é possível se pactuada de forma clara e não abusiva no caso concreto (Súmula 565 do STJ) — o exame é caso a caso, e a petição deve tratar o tema com cautela, sem prometer o afastamento automático da cobrança.

Quanto à taxa de juros remuneratórios, é fundamental ser honesto com o cliente: as instituições financeiras não se sujeitam ao limite de 12% ao ano da Lei de Usura (Súmula 596 do STJ), de modo que a simples alegação de “juros altos” não fundamenta, isoladamente, pedido revisional.

É preciso demonstrar abusividade concreta, como taxa muito superior à média de mercado para a mesma modalidade, sem justificativa contratual clara.

A inicial segue o art. 319 do CPC (Lei 13.105/2015). Para a revisional bancária, o checklist prático é:

Precisa de outro modelo para o seu escritório? Veja todos os modelos de petição do blog.

1. Endereçamento e competência: preencha [COMARCA]/[UF] com o domicílio do consumidor. Avalie o foro contratual apenas se não dificultar a defesa do cliente.

2. Qualificação: complete os dados do autor ([NOME COMPLETO], [CPF], endereço) e da instituição financeira ré ([RAZÃO SOCIAL], [CNPJ]), além dos dados do contrato: [NÚMERO DO CONTRATO], [DATA DA CONTRATAÇÃO], [VALOR FINANCIADO].

3. Fatos: descreva a modalidade do contrato ([FINANCIAMENTO DE VEÍCULO / EMPRÉSTIMO CONSIGNADO / CARTÃO DE CRÉDITO / CAPITAL DE GIRO]), o valor das parcelas contratadas [VALOR DA PARCELA CONTRATADA] e o que foi efetivamente cobrado, com base na planilha anexa.

4. Identificação do vício: selecione, com precisão, qual encargo está sendo impugnado — [CAPITALIZAÇÃO DE JUROS NÃO PACTUADA EXPRESSAMENTE / CUMULAÇÃO DE COMISSÃO DE PERMANÊNCIA COM OUTROS ENCARGOS / TARIFA NÃO CONTRATADA]. Evite pedir revisão genérica da taxa de juros.

5. Cálculo: se possível, apresente estimativa do valor pago a maior [VALOR PAGO A MAIOR ESTIMADO], com base em planilha simplificada, sujeita a confirmação por perícia contábil.

6. Tutela de urgência: preencha se há risco iminente, como [PROTESTO / NEGATIVAÇÃO / BUSCA E APREENSÃO DO BEM] agendado ou ameaçado, e informe o valor que o cliente se dispõe a depositar ou continuar pagando.

7. Valor da causa: ajuste conforme o benefício econômico pretendido com a revisão. Revise a data, assine e protocole com o contrato e a planilha de evolução da dívida anexos.

Modelo de Ação Revisional de Contrato Bancário — atualizado em julho/2026

Peça completa, com fundamentação atualizada e campos prontos para preencher.

📥 Baixar modelo gratuitoAviso: este modelo é um ponto de partida elaborado para fins educativos. Revise a vigência da legislação e da jurisprudência citadas e adapte a peça às particularidades do caso concreto antes de protocolar. Este conteúdo não constitui consultoria jurídica.

Súmula 297 do STJ: o Código de Defesa do Consumidor é aplicável às instituições financeiras — fundamento de base para o controle de abusividade de cláusulas em contratos bancários.

Súmula 596 do STJ: as disposições do Decreto 22.626/1933 (Lei de Usura) não se aplicam às taxas de juros e aos outros encargos cobrados nas operações de crédito realizadas por instituições financeiras. Este entendimento é desfavorável ao consumidor no que se refere ao limite de 12% ao ano, e deve ser tratado com honestidade na petição: não se pode prometer redução de juros com base em um teto legal que não se aplica aos bancos.

Súmulas 539 e 541 do STJ: a capitalização de juros é permitida em periodicidade inferior à anual quando expressamente pactuada e pactuada em contratos posteriores a 31/03/2000, sendo admissível, inclusive, sua presunção quando a taxa anual contratada supera o duodécuplo da mensal. A tese do consumidor deve mirar a falta ou a obscuridade da pactuação, não a capitalização em si.

Súmula 472 do STJ: a cobrança de comissão de permanência é lícita após o vencimento da dívida, desde que não cumulada com a correção monetária, os juros remuneratórios, os juros moratórios ou a multa contratual.

Súmula 565 do STJ: a pactuação das tarifas de abertura de crédito (TAC) e de emissão de carnê (TEC), ou outra denominação para o mesmo fato gerador, é válida somente até 30/04/2008, existindo, a partir de então, a possibilidade de cobrança de outras tarifas, desde que pactuadas e não abusivas — o exame de abusividade é sempre casuístico.

Em regra, não de forma isolada. A Súmula 596 do STJ afasta o limite de 12% ao ano da Lei de Usura para instituições financeiras, e a taxa de juros contratada é, salvo abusividade concreta e comprovada em relação à média de mercado, mantida. A ação revisional tem mais chance de sucesso quando ataca encargos específicos, como capitalização não pactuada, cumulação indevida de comissão de permanência ou tarifas não contratadas.

Não, quando pactuada expressamente. As Súmulas 539 e 541 do STJ admitem a capitalização em periodicidade inferior à anual em contratos posteriores a 31/03/2000, desde que haja cláusula clara sobre a prática. O que pode ser impugnado é a ausência ou a obscuridade dessa pactuação no contrato específico.

Sim, por meio de tutela de urgência (art. 300 do CPC), quando houver risco concreto de negativação, protesto ou busca e apreensão do bem financiado. É recomendável, para reforçar o pedido, oferecer o depósito judicial ou a continuidade do pagamento do valor que o cliente entende devido, sem os encargos impugnados.

Não. A ação revisional bancária trata de contratos comuns de financiamento, empréstimo ou cartão de crédito, com fundamento no CDC e no Código Civil. A revisão de contratos do Sistema Financeiro da Habitação (SFH) segue legislação e regramento próprios, com particularidades que não se confundem com o tema tratado aqui.

Não. A Súmula 472 do STJ veda a cumulação da comissão de permanência com correção monetária, juros remuneratórios, juros moratórios ou multa contratual. Identificar essa cumulação no demonstrativo de débito é uma das teses mais sólidas em revisionais bancárias, por se tratar de irregularidade objetiva e de fácil comprovação documental.

Artigos e modelos atraem clientes — mas é no WhatsApp que eles fecham contrato. A Sábio Adv organiza a captação e o atendimento do seu escritório com IA na API Oficial do WhatsApp, respondendo leads 24/7 sem perder o toque humano. Conheça a plataforma.

Pedro Campos é especialista em automação de atendimento no Sábio Adv, desenhando fluxos de IA que respondem clientes 24/7 no WhatsApp sem perder o toque humano do escritório.

Conquiste clientes na pré-venda e fidelize na pós-venda, tudo com a agilidade e eficiência da IA diretamente no seu WhatsApp.

Comments are closed